Accélérer la transformation numérique : financement pour les entreprises canadiennes

Dans une ère dominée par l’innovation numérique, les entreprises canadiennes reconnaissent le potentiel transformateur de l’adoption de technologies de pointe. Alors que la technologie évolue rapidement, les entreprises doivent non seulement suivre les tendances, mais aussi innover pour acquérir un avantage concurrentiel. Cependant, l’investissement financier nécessaire peut souvent constituer un obstacle majeur. Pour relever ce défi, nous avons sélectionné une liste de programmes de financement clés disponibles pour les entreprises canadiennes cherchant à développer leurs capacités numériques.

Innovation, Sciences et Développement économique Canada (ISDE)

Le Programme canadien d’adoption du numérique) de l’ISDE est un pilier pour les petites et moyennes entreprises canadiennes qui souhaitent se lancer dans leur parcours numérique. Dans le volet Améliorez les technologies de votre entreprise, ce programme offre des subventions couvrant jusqu’à 90 % des coûts pour l’élaboration d’un plan d’adoption numérique complet, jusqu’à un maximum de 15 000 $ ; des prêts à taux d’intérêt de 0 % de la Banque de développement du Canada (BDC) pour l’acquisition de technologie ; et une stages rémunérés pour tirer parti de l’aide de jeunes talents issus de l’enseignement supérieur et de récents diplômés. De plus, le volet Développez vos activités commerciales en ligne offre des micro-subventions aux petites entreprises, les soutenant dans leur transition vers une intégration numérique complète.

Investissement Québec

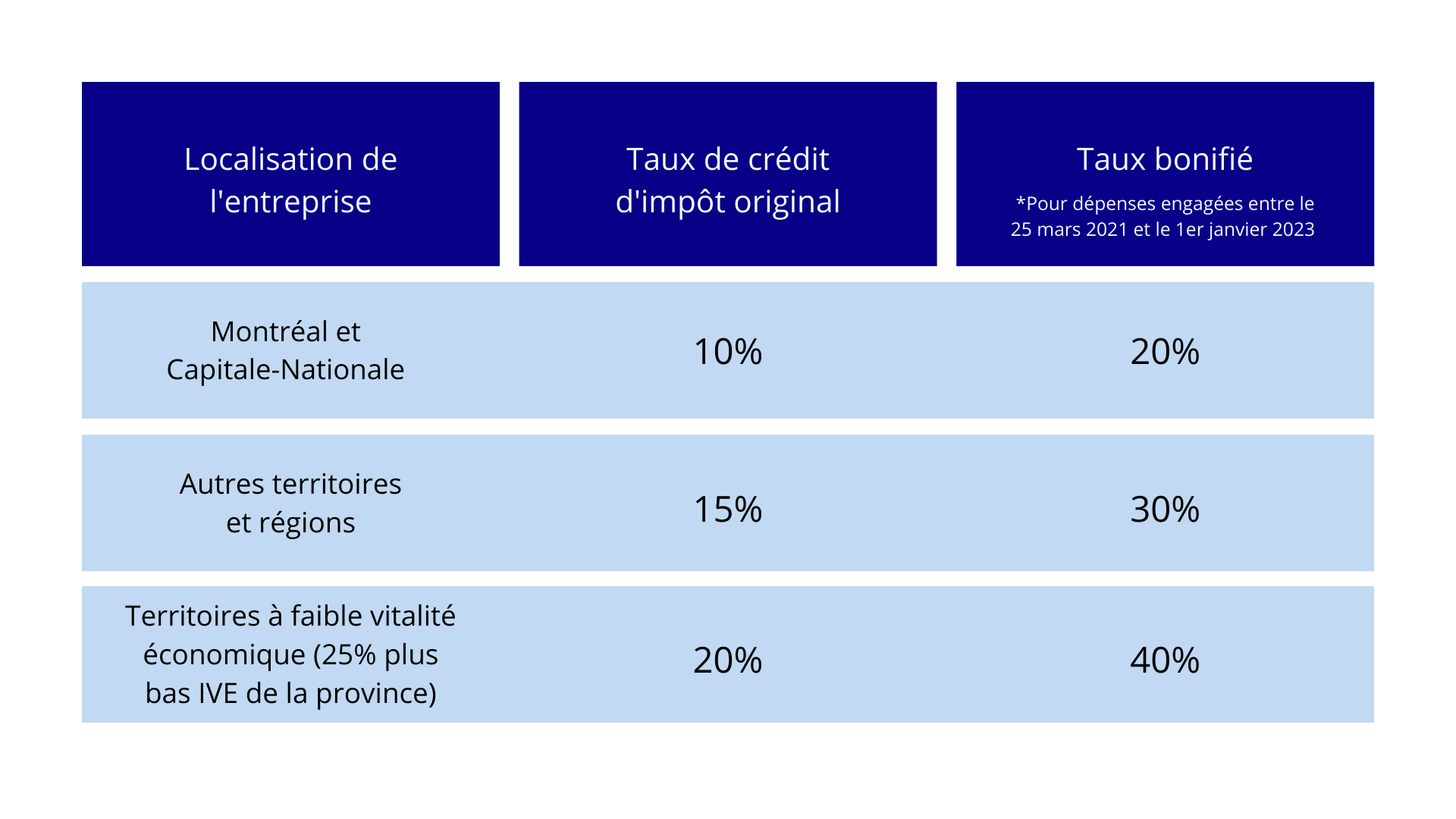

L’initiative Productivité Innovation d’Investissement Québec propose des prêts à partir de 50 000 $ pour aider les entreprises québécoises à renforcer leur compétitivité et à accélérer leur croissance grâce à des projets d’innovation, qu’il s’agisse d’un produit, d’un processus, d’efforts de commercialisation ou de processus organisationnels. Cette initiative soutient l’adoption de technologies innovantes et de processus tels que l’automatisation, la numérisation, la robotisation et l’utilisation de l’intelligence artificielle.

Investissement Québec propose également un financement pour l’avancement technologique via le programme ESSOR. Le Volet 1 offre jusqu’à 100 000 $ en subventions pour les Études de faisabilité et le Diagnostic numérique. Le Volet 2 propose des prêts et des garanties de prêt pour soutenir une transition technologique innovante ou l’acquisition de nouvelles technologies. Enfin, le Volet 3 offre des prêts et des garanties de prêt pour l’acquisition ou la mise en œuvre de technologies propres.

Développement économique de l’agglomération de Longueuil (DEL)

L’appel de projets en transformation numérique 5.0 vise à aider les organisations dans leur transformation industrielle vers l’Industrie 5.0. Les projets admissibles doivent être liés à une technologie déjà implantée ou porter sur l’implantation d’une nouvelle technologie. De plus, il doit toucher au moins l’un des trois autres volets de l’industrie 5.0 : humain, résilience ou environnement. Un financement allant jusqu’à 20 000 $ est disponible.

Association des zones d’amélioration commerciale de l’Ontario et Digital Main Street

Le programme de subvention pour la transformation numérique de Digital Main Street aide les petites entreprises en Ontario à adopter de nouvelles technologies. Les subventions, pouvant aller jusqu’à 2 500 $, offrent un soutien pour la formation, le conseil et la numérisation des petites entreprises traditionnelles.

Alberta Innovates

Alberta Innovates’ Traction numérique Alberta offre des subventions allant jusqu’à 50 000 $ aux entreprises albertaines souhaitant intégrer des technologies de pointe dans leurs opérations. Il cible les candidats en processus de validation de leur produit ou service sur le marché et cherchant à développer leur technologie numérique dans les prochaines années.

Société d’investissement et de développement des Territoires du Nord-Ouest

Le Fonds consacré aux projets accélérant l’adoption du numérique, disponible dans les Territoires du Nord-Ouest (TNO), offre jusqu’à 2 600 $ de financement pour des projets de numérisation et peut compléter le Programme canadien d’adoption du numérique, jusqu’à une valeur combinée de 5 000 $. Les entreprises admissibles des TNO peuvent recevoir un financement pour le développement d’un nouveau site web de commerce électronique, l’amélioration d’un site existant, le marketing numérique, et plus encore.

Conseil national de recherches (CNRC)

Le programme défi « productivité et transformation numérique du secteur de la construction » construction du CNRC est une initiative unique visant à stimuler l’innovation par la numérisation dans le secteur de la construction. Ce programme reconnaît le potentiel de la technologie pour améliorer la productivité et contribue à l’émergence d’une économie à faibles émissions de carbone, offrant un soutien financier crucial aux entreprises désireuses d’effectuer cette transition.

Conclusion

Ces programmes de financement agissent comme des catalyseurs pour les entreprises canadiennes cherchant à développer leurs capacités numériques. En tirant parti de ces opportunités, les entreprises peuvent adopter un large éventail de technologies de pointe et se positionner pour la croissance et la compétitivité. Il est impératif pour les entreprises d’examiner attentivement les critères d’admissibilité spécifiques et les avantages offerts par chaque programme afin de prendre des décisions éclairées adaptées à leurs besoins et objectifs uniques en matière de transformation numérique.

Comment les Partenaires R&D peuvent-ils aider ?

Si vous avez des questions sur l’un des programmes mentionnés ci-dessus ou si vous envisagez de soumettre une demande, n’hésitez pas à contacter Partenaires R&D au 1-800-500-7733 pour plus d’informations ou pour planifier une réunion avec l’un de nos consultants de financement experts.